インフラにおける資金調達の新たな潮流

2006年に国連が提唱した責任投資原則(PRI: Principles for Responsible Investment)は、機関投資家が受益者に長期的な利益をもたらすために、投資分析と意思決定のフレームワークにESG課題を組み込むことを求めるガイドラインである。2006年以降、ESG課題は機関投資家にとって運用ポートフォリオのパフォーマンスを高める上で重要な要素であり、機関投資家が投資活動を通じて社会に対する価値創出を目指す上での拠り所になってきた。

ESG関連の重要課題の中でも、気候変動を含む環境問題への対応は時代の変遷によって少しずつその切り口を変えながらも、常に最重要トピックの1つであり続けている。資産運用会社や保険会社などの機関投資家のみならず、将来的には同様の投資行動が幅広く個人投資家へと広がっていくことも期待されている。

このような資金の新たな潮流の中、独立系の投信投資顧問会社であるスパークスが東京都と共同で、インフラファンドを設立した。新たな資金調達ということで、紹介したい。投資対象は主に太陽光発電であるが、今後、上下水道事業などの基幹インフラに対して投資が行われるのか注目されている。

国・地方の財政状況と、これまでの公営企業の資金調達

上下水道事業は、地方公営企業法により、企業として経済性を発揮するとともに、公共の福祉を増進するように運営しなければならないとされている。そのため、上下水道事業の多くは、公営企業で運営されている。公営企業には地方債制度があり、金利も市中金利と比べて非常に低率であるため、インフラファンドが参入しても、インフラファンドが魅力を感じる市場ではないと考えられる。そのため、国・地方団体の財政状況、地方債と公営企業債について整理していきたい。

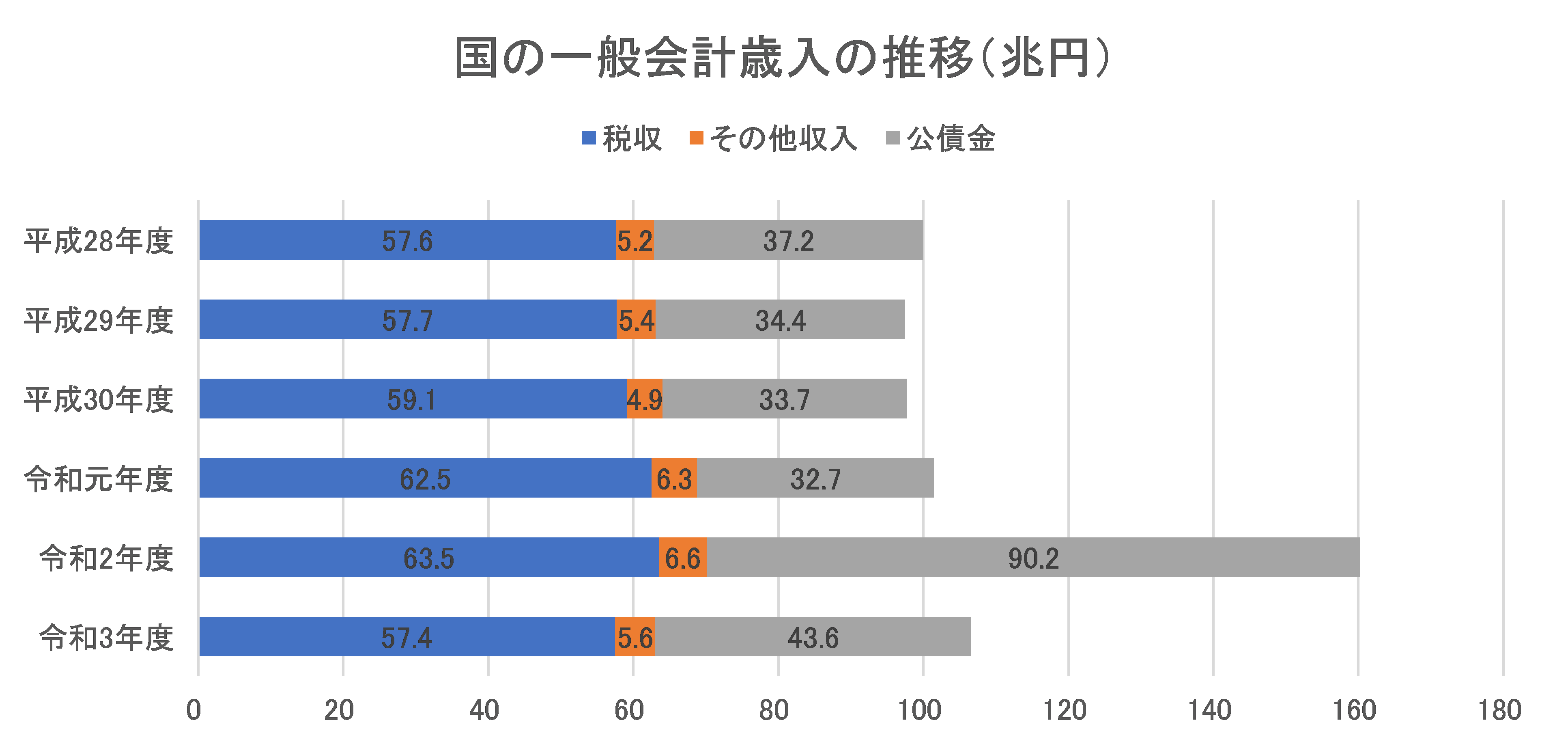

国の財政状況

日本国の直近5年の歳入は、税収(基本3税(所得税・法人税・消費税)・その他)で約60兆円である。

公債費は令和元年度までは約35兆円で推移しているが、新型コロナウイルス感染症への対応のため、令和2年度は90.2兆円、令和3年度は43.6兆円となり、増加傾向にある。国の一般会計の厳しさは地方公共団体の一般会計に反映され、上水道事業はより独立採算制を求められ、下水道事業への支出は限定的なものになるものと考えられる。

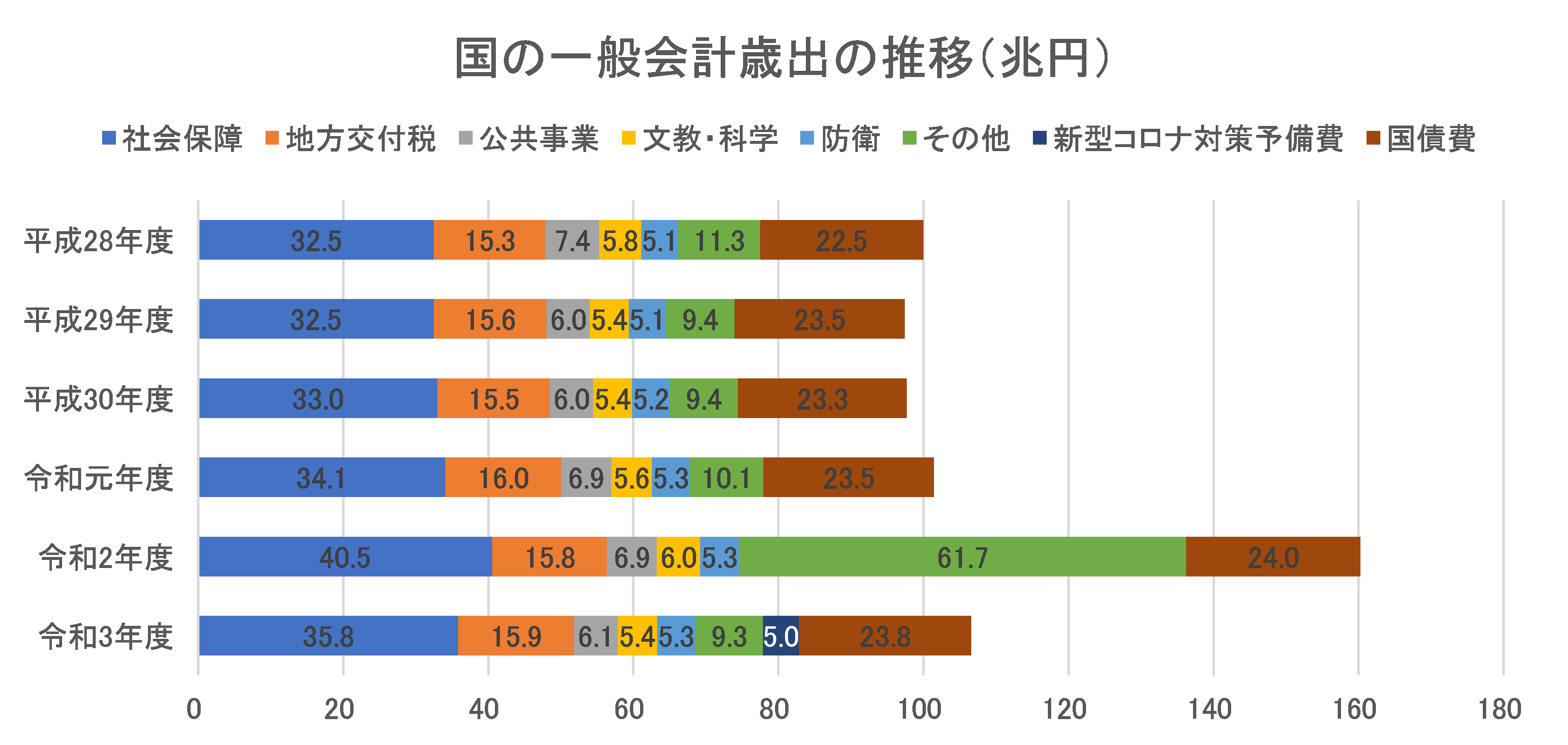

日本国の直近5年の歳出は、令和元年度までは約100兆円である。令和2年度以降は、新型コロナウイルス感染症対策予備費などもあり、歳出は増加している。社会保障(年金、医療、福祉その他)は徐々に増加する一方で、公共事業は徐々に減少している。

地方の財政状況

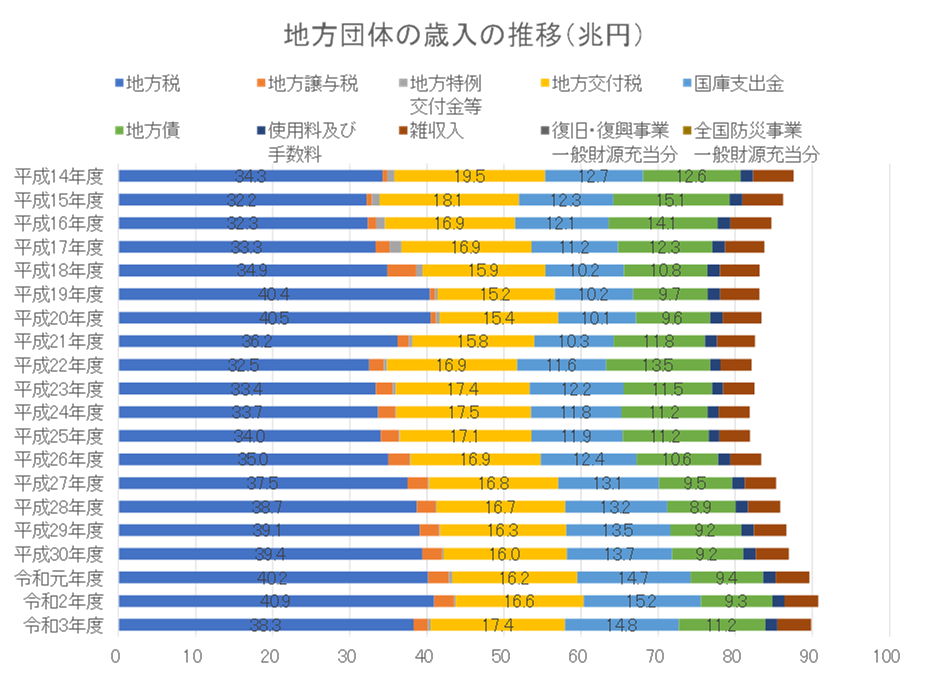

令和3年度地方財政計画における歳入歳出総額の規模は、通常収支分については、89.8兆円となり、東日本大震災分については、復旧・復興事業が0.3兆円、全国防災事業が0.1兆円となっている。新型コロナウイルス感染症対策に取り組む中、令和2年度以降、地方債が増額されている。

地方交付税は、地方団体間の財源の不均衡を調整し、すべての地方団体が一定の水準を維持しうるよう財源を保障する観点から、国税として国が代わって徴収し、一定の合理的な基準によって再配分されている。国税のうち所得税,法人税,酒税,消費税の一定割合をいったん国でためて,各市町村に交付される税である。(地方交付税の総額は、所得税・法人税の33.1%(平成27年度から)、酒税の50%(平成27年度から)、消費税の19.5%(令和2年度から)、地方法人税の全額(平成26年度から)とされている。(地方交付税法第6条))

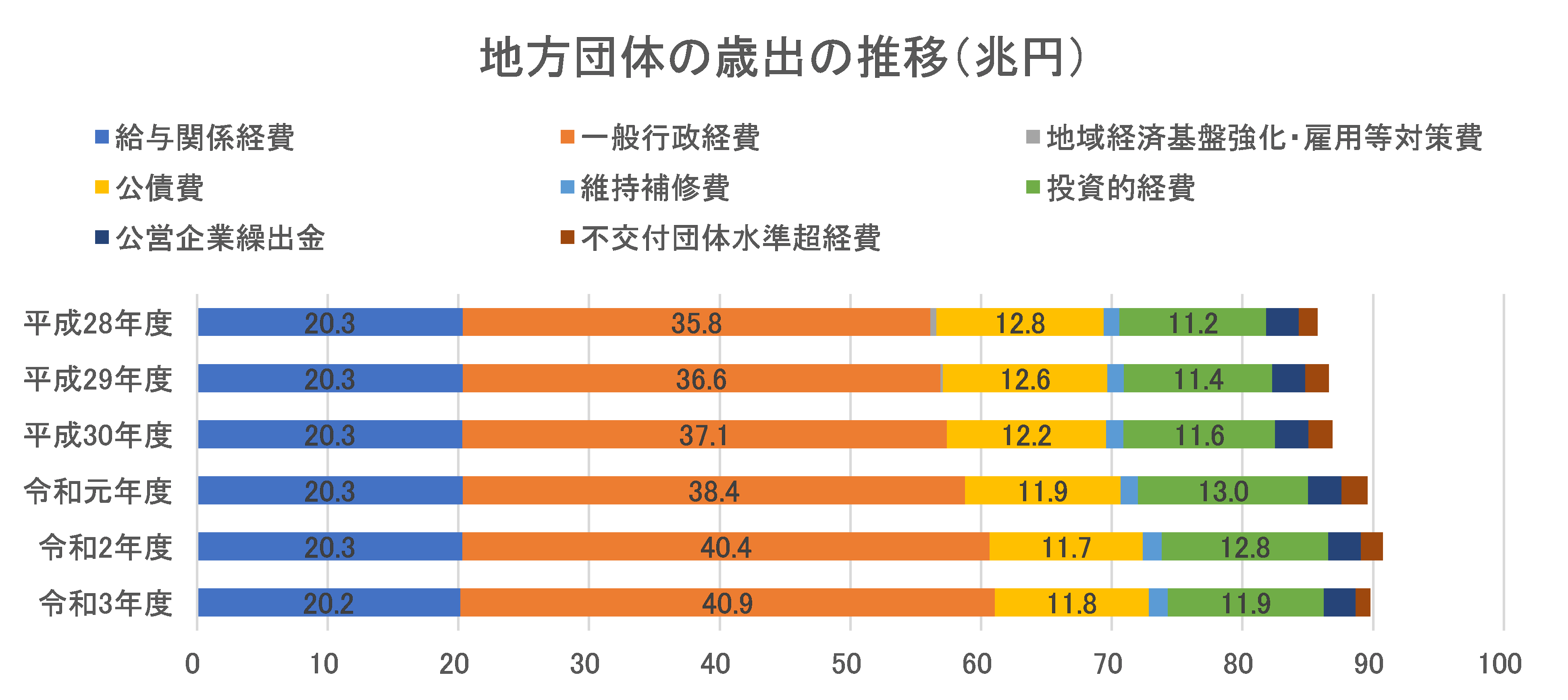

地方公共団体の歳出については、義務的経費(給与関係経費、公債費など)、投資的経費及びその他の経費に大別される。投資的経費は、道路・橋りょう、公園、学校、公営住宅の建設等社会資本の整備に要する経費であり、普通建設事業費、災害復旧事業費及び失業対策事業費から構成されている。直近では投資的経費の推移は一定である。

地方債

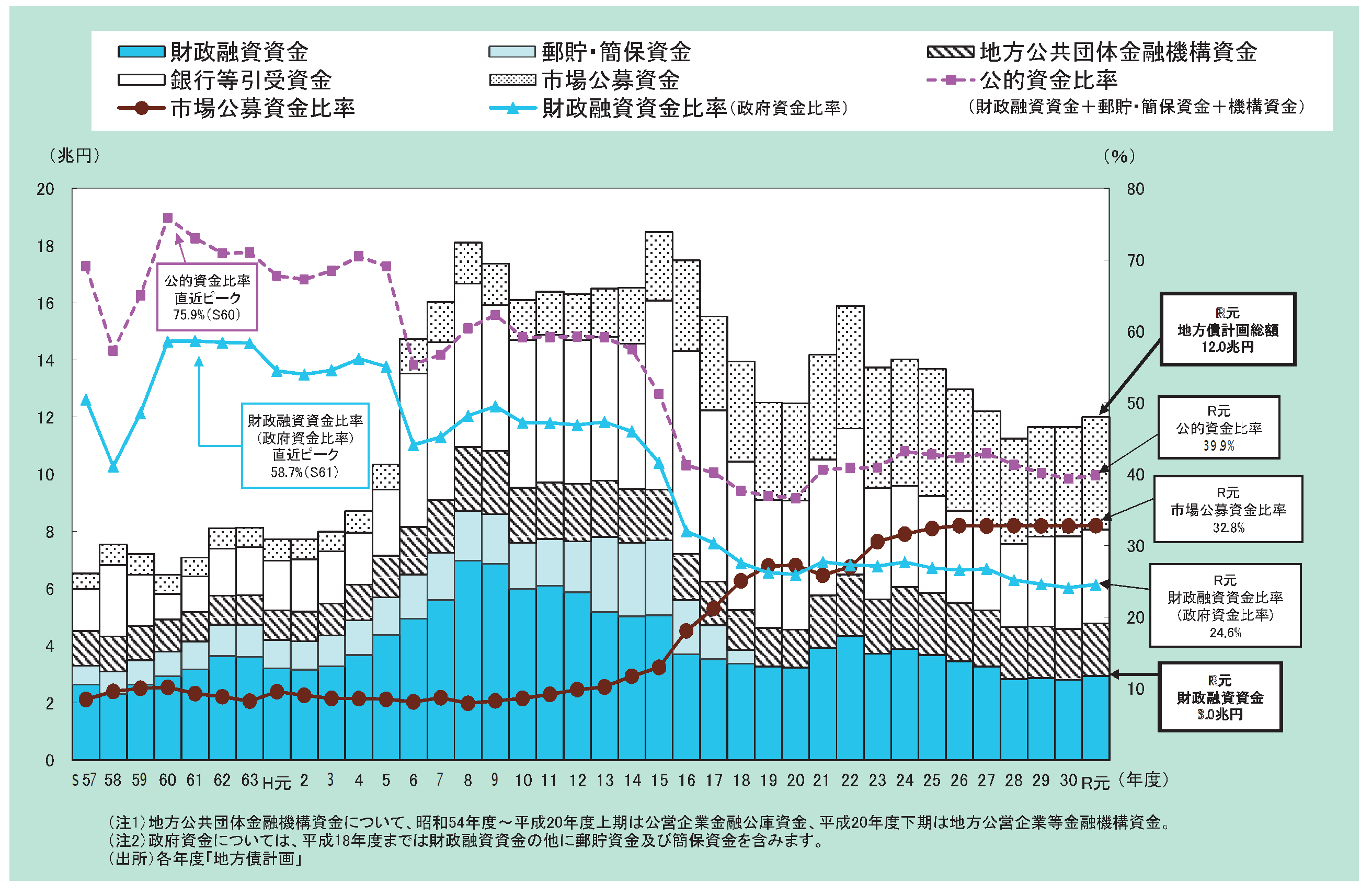

1982年度以降について、地方債計画における資金別構成比の推移を示したものである。市場公募資金の割合が上昇し、銀行等引受資金と合わせた民間等資金の割合は、徐々に増えている。一方、地方公共団体金融機構資金と合わせた公的資金の割合は、徐々に減少している。地方分権の推進、財政投融資制度改革等の趣旨を踏まえ、今後も、公的資金の段階的な縮減が進展していることが考えられ、民間等資金を中心とした資金調達への転換がさらに進んでいくものと考えられる。

地方公共団体金融機構(JFM)では、2020年2月に初めて、下水道事業に限定したグリーンボンド(環境債)を発行し、海外の機関投資家らを中心に5億ユーロ(約600億円)を調達した。JFMでは、2020年度に続き、2021年2月にも環境債を発行し、10億ユーロ(約1200億円)の資金を調達している。JFMによると、SDGsや環境対策を全面に押し出した債券は、特に欧州の投資家からの人気が高く、資金調達がし易いとのことである。

公営企業債

地方債は、一般会計債、公営企業債、臨時財政対策債、退職手当債、国の予算等貸付金債に大別される。ここでは、公営企業債について詳述する。

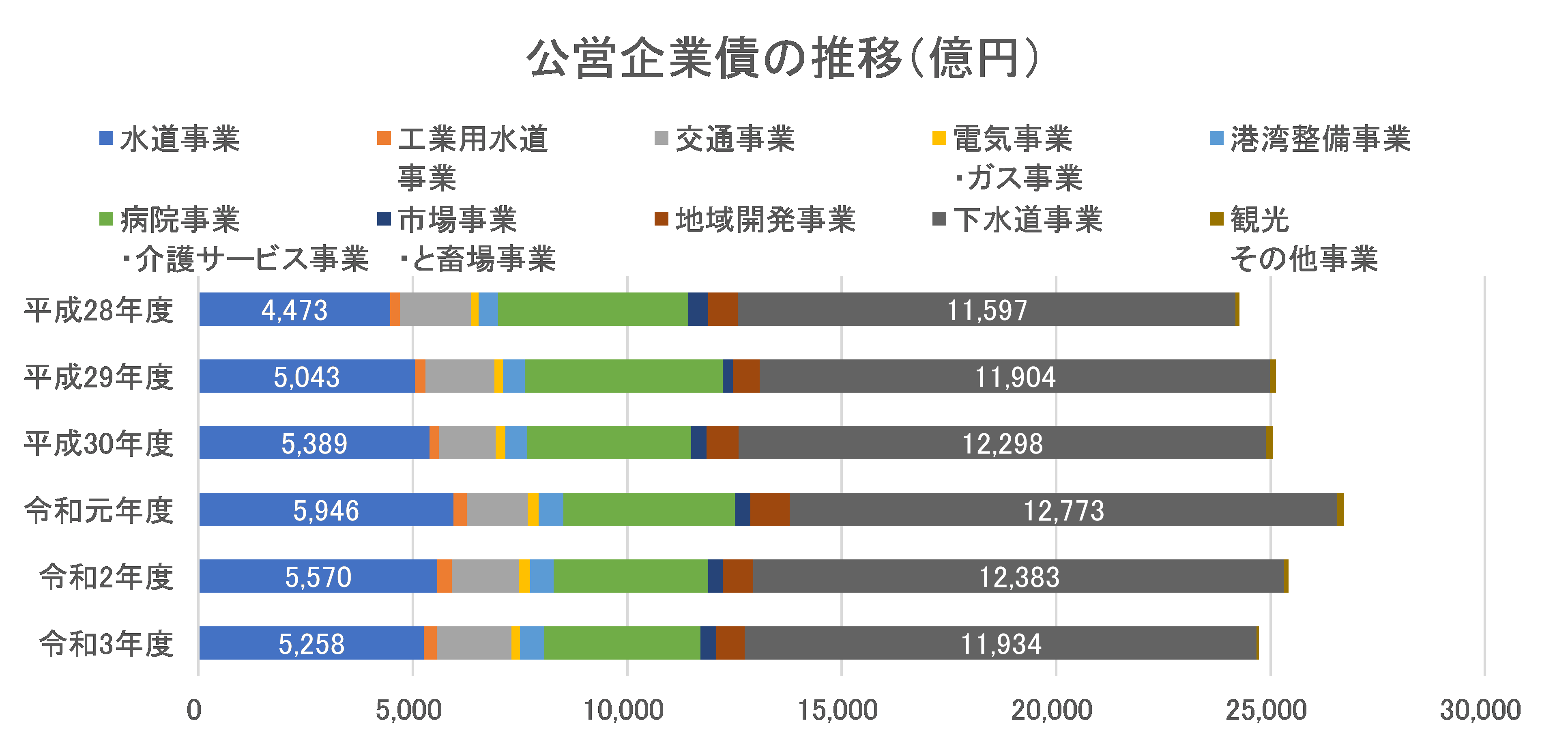

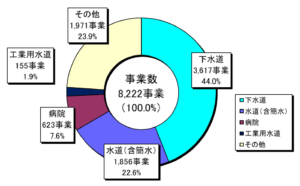

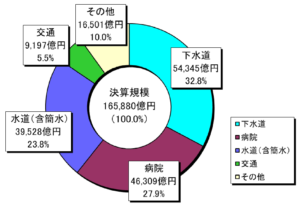

公営企業債全体に占める上下水道事業の企業債発行割合は過半以上であり、公営企業債・水道事業・下水道事業の発行額はほぼ同額程度である。公営企業の事業数、決算規模から鑑みても、企業債発行の割合とほぼ同程度である。地方債発行については、2006 年度に許可制度は廃止され、事前協議制度に移行されている(起債の際には、都道 府県・指定都市は総務大臣に、市町村区等は都道府県知事に協議する体制)。さらに 2012 年度からは一定の要件を満たす地方公共団体の起債については協議を不要とし、事前届出のみで可能である。地方財政健全化法により、財務状況の評価に伴う財政再建団体等の制度により、国による地方公共団体の財政管理の関与が規定され、際限のない地方債発行にはブレーキがかかるシステムになっている。

国内インフラファンドの登場

2015年4月に、東京証券取引所にインフラファンド市場が開設され、2020年2月には上場銘柄7銘柄となったものの、再生可能エネルギー施設(主に、太陽光発電施設)のインフラファンドである。国内インフラファンドは、大手金融グループ系・事業会社グループ系・独立系に大別される。再生可能エネルギー施設の中でも、太陽光発電のオペレーションリスクは低く、バイオマス発電のオペレーションリスクが高いとされており、安定的なキャッシュをどう生み出すことが課題となっている。一方、バイオマス発電はオペレーションが重要な要素であるため、太陽光発電と比べて、地域雇用を生み出すという点が挙げられる。

今回紹介するスパークスは独立系に位置付けられており、2023年3月末時点で、運用資産残高総額は1兆5,012億円であり、その内、海外機関投資家からは約41%(6,105億円)である。海外機関投資家の大半は、欧州の顧客となっている。再生可能エネルギー施設の実物資産は2,592億円である。また、2018年にPRIの署名を行っている。

国内インフラファンドと地方自治体

スパークスは再生可能エネルギー発電所を開発・地権者交渉・管理・運営まで実施しており、2011年、東京都との官民連携インフラファンドの運営事業者に選定された。東京都がシードマネーとして15億円を出資し、それが呼び水となって、総額88億円の資金を集めることができている。それ以降、2014年・2019年と立て続けに、官民連携再生可能エネルギーファンド、官民連携ESGファンドの運営事業者に選定され、東京都がそれぞれ5億円を出資している。東京都は、「東京がアジアナンバーワンの国際金融都市の地位を取り戻すため、国や民間等と連携しながら、金融の活性化に向けた取り組みを推進」しており、その一環として、このような官民連携ファンドに出資金を拠出している。

スパークスは東京都との官民連携インフラファンドの運営事業者になったことが、他の自治体への安心材料にもなり、自治体との取組実績を増やしている。熊本県の県有地を活用したメガソーラー施設や南相馬市の防潮堤上部利用のメガソーラー、千葉県などは京成線沿いの県有地(総延長10.5キロ)を活用したメガソーラー施設を運営している。三条市では、市有地を活用し、木質チップによるバイオマス発電を行っている。

今後の国内インフラファンド

現在、国内インフラファンドの対象施設は、再生可能エネルギー施設に限定されているが、今後、その他のインフラ事業に投資する可能性もある。その1つのきっかけとしては、コンセッション方式などの官民連携事業への推進という機運である。日本におけるコンセッションの対象となりうる公共サイドが所有する料金収入を伴う資産は192兆円である。再生可能エネルギー発電事業以外のインフラ投資についても、長期的なキャッシュフローを生み出すため、投資対象の事業と思われる。

また、2019年3月時点で、日本の個人金融資産は1835兆円であり、その内、現金・預金は53.3%、投資信託は14%となっている。一方、米国の個人金融資産は88.9兆円で、その内、現金・預金は12.9%、投資信託は46%となっている。以前は、富の分配は一部の資産家が行ってきたが、現代は、富の分配は、社会(個人一人一人)が行うことが可能となった。上場インフラファンドとしては、日本の個人金融資産をインフラ投資につなぐことができる架け橋となることと期待されている。

考察

これまで、当研究会でインフラファンドについて議論してきた。2006年の責任投資原則を契機に、機関投資家マインドに変化が起こり、投資基準や投資に対する価値観が変わってきている。

インフラファンドが上下水道事業に参入した場合のメリット・デメリットを下記の通り整理する。また、インフラファンドの活用イメージも記載する。

(1) メリット

・水道施設の更新需要に向けて、新たな投資マネーを呼び込むことができる。

・必要性に応じて、機動的に資金調達することができる。

・インフラファンドの経営ノウハウの活用が期待される。

・第三者的な視点での管理が為されるため、ガバナンスの強化が期待される。

(2) デメリット

・インフラファンドから資金調達した方が、起債方式と比べて、金利負担が大きい。

※起債方式:0.4%(固定金利)、0.02%(変動金利)2020年8月時点

※市中金利:1.475%(短期プライムレート)、1.0%(長期プライムレート)2020年8月時点

・経済環境や市場動向などに応じて、資金回収の見込みが立たない場合、インフラファンドが撤退するリスクはある。

(3) インフラファンドの活用イメージ

・公営企業による再生可能エネルギー施設の整備(機場や遊休地でのメガソーラー発電、バイオマス発電等)

・スマートシティや商業施設などの都市開発に伴う民間水道の施設整備

出典

- 財務省, 日本の財政関係資料(令和3年度は当初予算のみ)

- 総務省, 地方財政計画

- 財務省, 地方債制度の概要

- 総務省, 地方公営企業決算

- 日本下水道新聞, 2021年10月20日掲載記事